Immobilier France T4 2025 : analyse complète et perspectives

À fin T4 2025, le marché immobilier français se trouve à un moment charnière de son cycle. Après plus d’une décennie marquée par des conditions de financement exceptionnellement favorables, la remontée rapide des taux d’intérêt engagée à partir de 2022 a profondément rebattu les cartes. Cette phase d’ajustement, souvent perçue comme brutale, a néanmoins permis de révéler plus clairement les forces et les fragilités structurelles des différentes classes d’actifs immobiliers.

L’année 2025 ne marque pas un retour à l’euphorie des cycles passés, mais l’entrée dans un régime plus exigeant, plus sélectif et plus rationnel. Les volumes d’investissement cessent de se contracter, les écarts de valorisation se stabilisent progressivement et les investisseurs renouent avec une lecture fondée sur les fondamentaux économiques des actifs. Dans ce nouveau contexte, la performance immobilière repose moins sur l’effet de levier financier que sur la qualité intrinsèque des immeubles, leur adéquation aux usages et leur capacité à s’inscrire dans une trajectoire durable.

Cette analyse vise à proposer une lecture globale et transversale du marché immobilier français à fin T4 2025, en croisant les grandes tendances macroéconomiques, l’évolution des volumes d’investissement et les dynamiques propres à chaque classe d’actifs. Elle s’appuie notamment sur les travaux récents de CBRE Research et du Baromètre MSCI / BPCE Solutions Immobilières, enrichis par la lecture stratégique de MILLESIME Capital.

Un marché immobilier français entré dans un nouveau cycle

Le marché immobilier français a définitivement tourné la page du cycle précédent. La période 2010–2021, caractérisée par une baisse continue des taux d’intérêt et une compression généralisée des rendements, a laissé place à un environnement plus normalisé, dans lequel le coût du capital redevient un paramètre central de l’équation immobilière. Cette transition s’est traduite par un ajustement rapide des valorisations entre 2022 et 2024, affectant de manière inégale les différents segments du marché.

À fin 2025, les signaux observés traduisent moins une reprise franche qu’une stabilisation progressive. Les acteurs du marché ont intégré un nouveau niveau de taux, plus élevé mais désormais plus lisible, ce qui permet aux transactions de reprendre sur des bases plus rationnelles. Cette stabilisation repose toutefois sur une sélectivité accrue : les capitaux se concentrent prioritairement sur les actifs offrant une visibilité locative élevée, une qualité technique satisfaisante et un positionnement cohérent avec les nouvelles attentes des utilisateurs.

Ce changement de cycle marque également le retour d’une logique de gestion active. L’immobilier n’est plus perçu comme une classe d’actifs uniformément protectrice, mais comme un ensemble de marchés hétérogènes, nécessitant une analyse fine des usages, des localisations et des trajectoires de valorisation. Dans ce contexte, la capacité à anticiper les évolutions structurelles devient un facteur clé de performance à long terme.

Un contexte macroéconomique stabilisé, mais durablement contraignant

L’environnement macroéconomique dans lequel évolue le marché immobilier français à fin T4 2025 reste marqué par un niveau de contrainte durablement plus élevé qu’au cours de la décennie précédente. Si les tensions inflationnistes observées entre 2022 et 2023 se sont progressivement atténuées, la normalisation des politiques monétaires a conduit à un coût du capital structurellement plus élevé, modifiant en profondeur les équilibres économiques de l’investissement immobilier.

Les taux d’intérêt ont cessé de progresser de manière brutale et se sont stabilisés à des niveaux désormais intégrés par l’ensemble des acteurs. Cette stabilisation constitue un prérequis essentiel à la reprise de l’activité transactionnelle, en redonnant de la visibilité tant aux investisseurs qu’aux établissements financiers. Elle ne signifie toutefois pas un retour aux conditions de financement ultra-accommodantes du passé. Le financement immobilier reste plus sélectif, avec une attention accrue portée à la qualité des cash-flows, à la solidité des locataires et à la soutenabilité des niveaux d’endettement.

Dans ce contexte, les investisseurs adoptent une approche plus disciplinée. Les arbitrages sont guidés par des exigences de rendement réajustées, intégrant un niveau de prime de risque plus élevé. Cette évolution favorise une lecture plus économique des actifs, dans laquelle la capacité à générer des revenus récurrents et prévisibles prime sur les anticipations de revalorisation à court terme. Les actifs les plus fragiles, notamment ceux nécessitant d’importants investissements de remise à niveau ou exposés à des usages en déclin, se trouvent ainsi pénalisés.

Ce nouvel environnement macroéconomique agit comme un filtre naturel, contribuant à assainir le marché et à réorienter les capitaux vers des stratégies d’investissement plus robustes. Il favorise également le retour de profils d’investisseurs long terme, capables d’inscrire leurs décisions dans une logique patrimoniale et de gestion active, plutôt que dans une recherche de performance opportuniste.

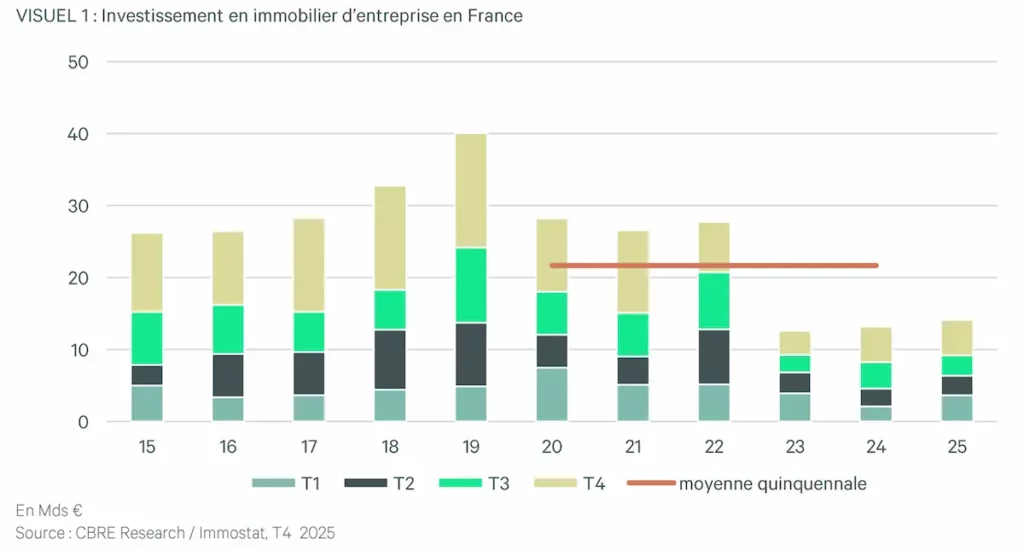

Des volumes d’investissement en reprise progressive, mais encore sélective

Après deux années marquées par une contraction significative de l’activité transactionnelle, le marché de l’investissement immobilier en France amorce en 2025 une phase de stabilisation progressive. Les volumes investis cessent de reculer et retrouvent un niveau compatible avec un fonctionnement plus normalisé du marché, bien que nettement inférieur aux records observés à la fin des années 2010. Cette évolution traduit avant tout un ajustement des anticipations et une meilleure convergence entre les attentes des vendeurs et celles des acquéreurs.

La reprise observée reste toutefois très sélective. Les capitaux se concentrent prioritairement sur des actifs considérés comme sécurisés, bénéficiant d’une bonne visibilité locative, d’une qualité technique satisfaisante et d’un positionnement clair sur leur marché. À l’inverse, les actifs présentant des fragilités structurelles, qu’il s’agisse d’un usage en déclin, d’une localisation secondaire ou d’un niveau d’obsolescence élevé, peinent encore à trouver preneur. Cette polarisation accrue du marché constitue l’une des caractéristiques majeures de la phase actuelle.

Les données issues des travaux de CBRE Research et du Baromètre MSCI / BPCE Solutions Immobilières montrent que cette reprise s’inscrit davantage dans une logique de normalisation que dans un véritable rebond. Les investisseurs privilégient des stratégies prudentes, fondées sur une analyse rigoureuse des fondamentaux économiques et une prise en compte accrue des risques, notamment financiers et réglementaires. Les arbitrages réalisés visent autant à sécuriser les portefeuilles existants qu’à se repositionner sur des actifs offrant un potentiel de création de valeur maîtrisé.

Dans ce contexte, le rôle de la gestion active devient central. La performance ne repose plus uniquement sur la dynamique de marché, mais sur la capacité à identifier des actifs correctement valorisés, à en optimiser l’exploitation et à anticiper les évolutions futures de la demande. Cette approche favorise un retour à des stratégies d’investissement plus qualitatives, alignées avec des horizons de détention plus longs et des objectifs patrimoniaux clairement définis.

Source : MILLESIME Capital, d’après CBRE Research & MSCI – T4 2025

Bureaux : mutation structurelle et tri brutal

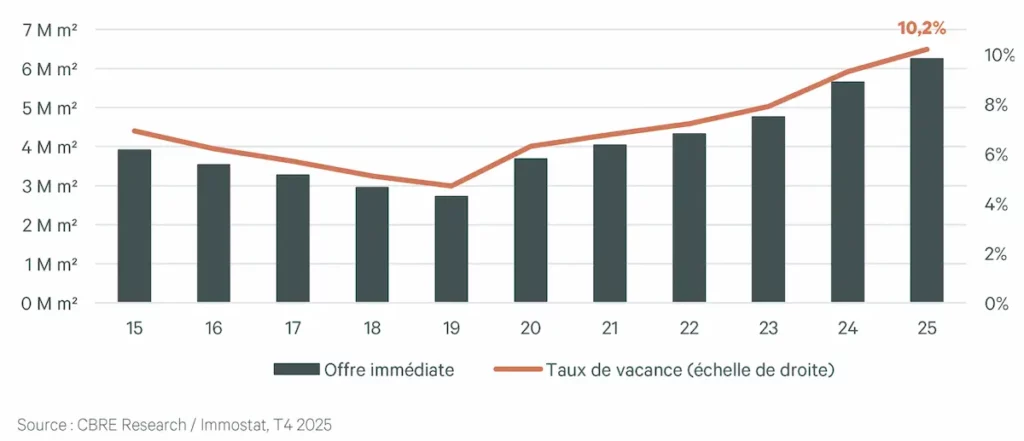

Le marché des bureaux en France poursuit en 2025 une transformation structurelle profonde, engagée depuis plusieurs années mais accélérée par les changements d’usages liés à la généralisation du télétravail et à la montée en puissance des exigences environnementales. Cette évolution ne traduit pas une disparition du bureau, mais une redéfinition de son rôle, de sa forme et de sa valeur au sein des organisations.

La demande locative se concentre désormais sur des immeubles offrant une forte qualité d’usage, une localisation attractive et des performances énergétiques conformes aux standards actuels. Les utilisateurs privilégient des surfaces plus flexibles, mieux situées et capables de répondre à des attentes accrues en matière de confort, de services et d’image. À l’inverse, les actifs obsolètes, mal desservis ou énergivores subissent une désaffection croissante, alimentant une hausse structurelle du taux de vacance.

Cette polarisation du marché se traduit par un écart de plus en plus marqué entre les bureaux dits « prime » et le reste du stock. Les immeubles récents ou restructurés, situés dans les quartiers centraux ou bien connectés, conservent une attractivité réelle et une liquidité préservée. À l’opposé, les actifs ne répondant plus aux attentes des utilisateurs voient leur valeur se dégrader, sauf à engager des programmes de transformation lourds, parfois complexes à rentabiliser.

Les données de marché confirment que cette mutation est durable. Le taux de vacance progresse principalement sous l’effet de l’obsolescence d’une partie du parc existant, plus que par une chute généralisée de la demande. Cette réalité impose une lecture beaucoup plus granulaire du marché des bureaux, dans laquelle chaque actif doit être analysé individuellement, au regard de ses caractéristiques techniques, de sa localisation et de son potentiel d’adaptation.

Dans ce contexte, l’investissement en bureaux ne peut plus relever d’une approche passive. La création de valeur repose désormais sur la capacité à transformer les immeubles, à améliorer leur performance énergétique et à les repositionner en adéquation avec les nouveaux usages. Les stratégies les plus pertinentes sont celles qui intègrent dès l’acquisition une vision claire des investissements nécessaires et des trajectoires de valorisation possibles à moyen et long terme.

Source : MILLESIME Capital, d’après CBRE Research – Figures Bureaux Paris & Île-de-France, T4 2025.

Commerce : recomposition achevée, stabilité retrouvée

Après plusieurs années de fortes turbulences, le marché de l’immobilier commercial en France semble avoir achevé sa phase de recomposition. Les bouleversements liés à l’essor du e-commerce, aux évolutions des comportements de consommation et aux crises successives ont profondément modifié la hiérarchie des formats commerciaux. À fin T4 2025, cette transformation apparaît largement intégrée par l’ensemble des acteurs, permettant un retour progressif à une forme de stabilité sur les segments les plus résilients.

Cette stabilisation repose avant tout sur une clarification des usages. Les formats répondant à des besoins quotidiens, pratiques et facilement accessibles concentrent désormais l’essentiel de la demande locative et de l’intérêt des investisseurs. Les retail parks, en particulier, bénéficient de fondamentaux solides : implantation en périphérie ou en entrée de ville, accessibilité automobile, surfaces adaptées aux enseignes nationales et maîtrise des coûts d’exploitation. Ces caractéristiques en font des actifs particulièrement lisibles dans un environnement économique plus contraint.

À l’inverse, les centres commerciaux de taille intermédiaire, dépourvus d’un positionnement différenciant ou d’une locomotive alimentaire forte, restent sous pression. Leur attractivité dépend largement de leur capacité à se repositionner, à diversifier leur offre et à s’inscrire dans une logique plus expérientielle ou de services. Cette segmentation accrue du marché confirme que la performance du commerce physique ne tient plus à la surface ou à la centralité seule, mais à sa capacité à répondre à des usages clairement identifiés.

Du point de vue de l’investissement, cette recomposition se traduit par une plus grande sélectivité. Les investisseurs privilégient les actifs offrant une visibilité locative élevée, portés par des enseignes solides et inscrits dans des zones de chalandise dynamiques. La stabilité des loyers observée sur ces formats traduit un rééquilibrage du marché, dans lequel le commerce retrouve progressivement sa place au sein des allocations immobilières, à condition d’être abordé avec discernement.

Dans ce contexte, l’immobilier commercial apparaît moins comme un segment en déclin que comme un marché arrivé à maturité, exigeant une compréhension fine des territoires, des flux et des comportements de consommation. Cette approche qualitative constitue désormais un prérequis indispensable pour sécuriser la performance sur le long terme.

Logistique : normalisation après l’euphorie

Le segment de la logistique immobilière aborde fin 2025 une phase de normalisation après plusieurs années de croissance exceptionnelle. Porté par l’essor du e-commerce, la réorganisation des chaînes d’approvisionnement et la recherche de sécurité logistique, ce marché avait connu entre 2019 et 2022 une dynamique particulièrement soutenue, marquée par une forte compression des rendements et une hausse rapide des valeurs.

La stabilisation observée depuis 2024 ne remet pas en cause les fondamentaux de long terme du secteur, mais traduit un retour à des niveaux d’activité plus en phase avec la réalité économique. Les investisseurs se montrent désormais plus attentifs à la localisation précise des actifs, à leur adéquation avec les besoins opérationnels des utilisateurs et à leur capacité à s’inscrire dans des schémas logistiques évolutifs. Les plateformes bien positionnées, notamment celles situées à proximité des grands bassins de consommation ou intégrées dans des corridors logistiques structurants, conservent une attractivité certaine.

À l’inverse, les actifs périphériques ou mal connectés aux infrastructures de transport voient leur liquidité se réduire. Cette différenciation accrue reflète une maturité croissante du marché, dans lequel la performance ne repose plus uniquement sur la rareté foncière, mais sur la pertinence fonctionnelle des bâtiments. Les utilisateurs privilégient des entrepôts flexibles, capables d’accueillir des usages mixtes et de s’adapter à l’évolution rapide des flux logistiques.

La logistique du dernier kilomètre occupe une place particulière dans cette recomposition. Si elle continue de susciter l’intérêt des investisseurs, son développement se heurte à des contraintes foncières et réglementaires croissantes, notamment en zones urbaines. Ces contraintes renforcent la valeur des actifs existants bien intégrés dans le tissu urbain, tout en limitant les opportunités de création de nouvelles surfaces.

Dans ce contexte, l’investissement logistique en 2025 repose sur une approche plus sélective et plus technique. La compréhension fine des besoins des utilisateurs, des flux de marchandises et des enjeux environnementaux devient déterminante pour sécuriser la performance à long terme. Cette évolution marque le passage d’un marché porté par l’euphorie à un marché de gestion et d’arbitrage, dans lequel la discipline d’investissement retrouve toute son importance.

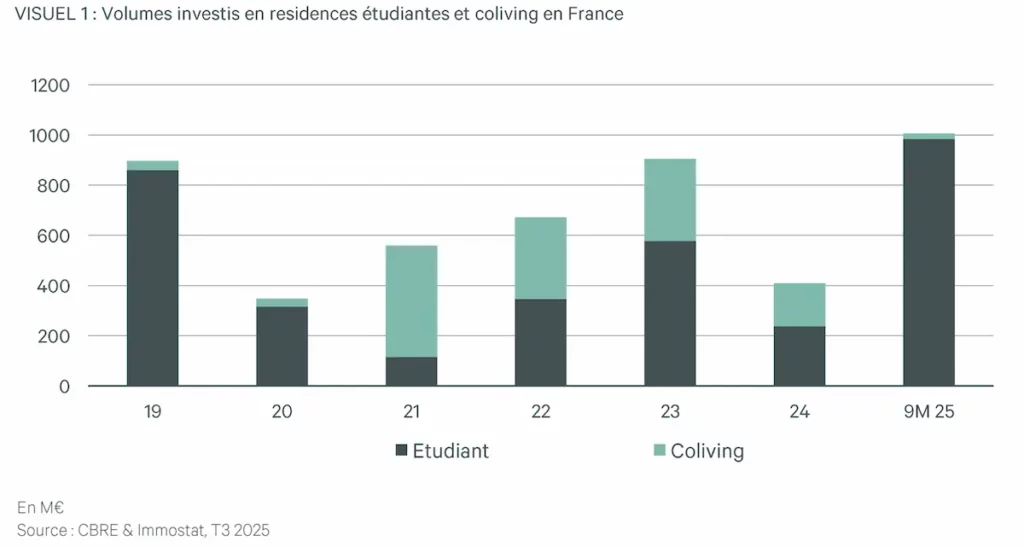

Résidentiel géré : la confirmation des résidences étudiantes

Le segment de la logistique immobilière aborde fin 2025 une phase de normalisation après plusieurs années de croissance exceptionnelle. Porté par l’essor du e-commerce, la réorganisation des chaînes d’approvisionnement et la recherche de sécurité logistique, ce marché avait connu entre 2019 et 2022 une dynamique particulièrement soutenue, marquée par une forte compression des rendements et une hausse rapide des valeurs.

La stabilisation observée depuis 2024 ne remet pas en cause les fondamentaux de long terme du secteur, mais traduit un retour à des niveaux d’activité plus en phase avec la réalité économique. Les investisseurs se montrent désormais plus attentifs à la localisation précise des actifs, à leur adéquation avec les besoins opérationnels des utilisateurs et à leur capacité à s’inscrire dans des schémas logistiques évolutifs. Les plateformes bien positionnées, notamment celles situées à proximité des grands bassins de consommation ou intégrées dans des corridors logistiques structurants, conservent une attractivité certaine.

À l’inverse, les actifs périphériques ou mal connectés aux infrastructures de transport voient leur liquidité se réduire. Cette différenciation accrue reflète une maturité croissante du marché, dans lequel la performance ne repose plus uniquement sur la rareté foncière, mais sur la pertinence fonctionnelle des bâtiments. Les utilisateurs privilégient des entrepôts flexibles, capables d’accueillir des usages mixtes et de s’adapter à l’évolution rapide des flux logistiques.

La logistique du dernier kilomètre occupe une place particulière dans cette recomposition. Si elle continue de susciter l’intérêt des investisseurs, son développement se heurte à des contraintes foncières et réglementaires croissantes, notamment en zones urbaines. Ces contraintes renforcent la valeur des actifs existants bien intégrés dans le tissu urbain, tout en limitant les opportunités de création de nouvelles surfaces.

Dans ce contexte, l’investissement logistique en 2025 repose sur une approche plus sélective et plus technique. La compréhension fine des besoins des utilisateurs, des flux de marchandises et des enjeux environnementaux devient déterminante pour sécuriser la performance à long terme. Cette évolution marque le passage d’un marché porté par l’euphorie à un marché de gestion et d’arbitrage, dans lequel la discipline d’investissement retrouve toute son importance.

Source : MILLESIME Capital, d’après CBRE Research – Figures Résidences étudiantes France, T3 2025.

Hôtellerie : retour d’un actif de rendement lisible

Le marché de l’hôtellerie en France retrouve en 2025 une place centrale au sein des stratégies d’investissement immobilier. Après avoir été fortement impacté par la crise sanitaire, le secteur a bénéficié d’un rebond progressif de l’activité touristique et d’un retour des déplacements professionnels, permettant une normalisation des performances opérationnelles sur l’ensemble du territoire.

Cette reprise s’accompagne d’une revalorisation de l’hôtellerie comme classe d’actifs à part entière, offrant une lecture claire en termes de rendement et de visibilité des revenus. Les investisseurs s’intéressent en priorité aux établissements bénéficiant d’un positionnement affirmé, qu’il s’agisse de l’hôtellerie de loisirs, soutenue par l’attractivité touristique de la France, ou de l’hôtellerie urbaine bien située, capable de capter une clientèle mixte affaires et loisirs.

La rareté relative de l’offre à la vente contribue également à soutenir l’intérêt pour ce segment. Les actifs hôteliers de qualité, exploités par des opérateurs reconnus et situés dans des zones dynamiques, conservent une bonne liquidité et suscitent une concurrence accrue entre investisseurs. Cette tension favorable se traduit par une stabilisation des rendements et une meilleure lisibilité des valorisations.

Toutefois, l’investissement hôtelier demeure un exercice exigeant, nécessitant une compréhension fine des modèles d’exploitation, des cycles touristiques et des coûts opérationnels. La performance repose autant sur la qualité de l’actif immobilier que sur la solidité de l’exploitant et la pertinence du concept. Cette dimension opérationnelle renforce l’importance d’une approche sélective et partenariale, dans laquelle l’alignement des intérêts entre propriétaire et exploitant constitue un facteur clé de succès.

ESG et transition énergétique : un déterminant central de la valeur

Les enjeux environnementaux, sociaux et de gouvernance occupent désormais une place centrale dans l’analyse de la valeur immobilière. En 2025, l’intégration des critères ESG ne relève plus d’une simple logique de conformité réglementaire, mais constitue un véritable levier de différenciation et de performance à long terme. Les investisseurs intègrent de manière croissante ces critères dans leurs décisions, conscients de leur impact direct sur la liquidité et la valorisation des actifs.

La performance énergétique des bâtiments s’impose comme l’un des principaux facteurs de création ou de destruction de valeur. Les actifs énergivores, incapables de s’inscrire dans une trajectoire crédible de réduction de leur consommation et de leurs émissions, font face à un risque accru de décote et d’obsolescence. À l’inverse, les immeubles anticipant les évolutions réglementaires et intégrant des solutions de transition énergétique renforcent leur attractivité auprès des utilisateurs comme des investisseurs.

Cette évolution se traduit par une montée en puissance des stratégies de rénovation et de transformation du parc existant. Les investissements visant à améliorer l’efficacité énergétique, à optimiser les usages et à réduire l’empreinte carbone deviennent des composantes essentielles de la gestion immobilière. Ils permettent non seulement de répondre aux exigences réglementaires, mais également de maîtriser les charges d’exploitation et de sécuriser la demande locative sur le long terme.

Dans ce contexte, l’ESG agit comme un filtre structurant du marché immobilier. Il favorise une allocation plus rationnelle des capitaux et renforce l’écart entre les actifs capables de s’adapter et ceux qui demeurent figés dans des modèles devenus obsolètes. Cette dynamique confirme que la transition énergétique est désormais indissociable de toute stratégie immobilière performante et durable.

Conclusion – La lecture stratégique de MILLESIME Capital

À fin T4 2025, le marché immobilier français apparaît profondément recomposé. Après plusieurs années d’ajustement liées à la remontée rapide des taux et à l’évolution des usages, le secteur est entré dans un cycle plus mature, plus sélectif et fondamentalement plus exigeant. L’analyse des différentes classes d’actifs met en évidence une polarisation accrue des performances, confirmant que l’immobilier ne peut plus être abordé comme un bloc homogène.

Les volumes d’investissement amorcent une stabilisation progressive, mais cette reprise reste conditionnée à la qualité intrinsèque des actifs. Le marché des bureaux illustre une mutation structurelle durable, dans laquelle seuls les immeubles bien situés, performants et adaptés aux nouveaux usages conservent leur attractivité. L’immobilier commercial, après une phase de recomposition profonde, retrouve une forme de stabilité sur les formats les plus lisibles, en particulier les retail parks et les commerces de proximité. La logistique, quant à elle, entre dans une phase de normalisation après plusieurs années d’euphorie, avec une sélectivité accrue sur les localisations et les fonctionnalités des actifs.

Dans ce paysage contrasté, le résidentiel géré — et en particulier les résidences étudiantes — s’impose comme l’un des segments les plus résilients, porté par des fondamentaux démographiques solides et une forte visibilité des revenus. L’hôtellerie retrouve également une place stratégique dans les allocations immobilières, sous réserve d’un positionnement clair et d’une exploitation maîtrisée.

Au-delà des dynamiques sectorielles, l’analyse de l’année 2025 confirme un retour à une lecture économique de l’immobilier. La performance repose désormais moins sur les effets de cycle ou de levier que sur la capacité à sécuriser des cash-flows durables, à comprendre les usages et à piloter activement la trajectoire des actifs. Cette évolution marque le retour d’un immobilier de gestion, de transformation et de vision long terme.

Chez MILLESIME Capital, cette lecture s’inscrit dans une approche sélective et responsable de l’investissement immobilier. Nous considérons que la création de valeur durable repose sur une combinaison équilibrée entre qualité des emplacements, lisibilité locative, potentiel d’optimisation et anticipation des évolutions structurelles du marché. Les enjeux environnementaux et énergétiques s’intègrent pleinement dans cette logique : rénovation énergétique, amélioration de la performance des bâtiments et déploiement de solutions photovoltaïques constituent des leviers concrets pour renforcer la résilience économique des actifs, maîtriser leurs charges et préserver leur liquidité future.

Dans un marché devenu plus exigeant, notre conviction est claire : l’immobilier redevient un actif d’analyse, de discipline et de temps long. C’est cette approche rigoureuse et engagée que nous déployons au cœur des stratégies d’investissement de MILLESIME Capital.

Sources

- CBRE Research – Figures Investissement Immobilier France, T4 2025

CBRE Research – Figures Bureaux Paris & Île-de-France, T4 2025

CBRE Research – Figures Résidences étudiantes France, T3 2025

MSCI / BPCE Solutions Immobilières – Baromètre de l’investissement immobilier français, Décembre 2025

FAQ – Immobilier en France T4 2025

Le marché immobilier français repart-il en 2025 ?

Le marché immobilier français ne connaît pas une reprise généralisée, mais une phase de stabilisation progressive. Les volumes cessent de se contracter et les investisseurs se repositionnent sur des actifs offrant une forte visibilité locative et une qualité intrinsèque élevée.

Quels segments immobiliers sont les plus résilients fin 2025 ?

Les segments les plus résilients sont les retail parks, les résidences étudiantes, certains actifs logistiques bien localisés et l’hôtellerie bénéficiant d’un positionnement clair et d’une exploitation maîtrisée.

Pourquoi l’ESG est-il devenu central dans l’investissement immobilier ?

Les critères ESG influencent désormais directement la liquidité et la valorisation des actifs. Les immeubles incapables de s’inscrire dans une trajectoire énergétique crédible sont exposés à un risque accru de décote et d’obsolescence.